你的位置:51配资查询平台_网上配资_配资世界 > 配资世界 >

百倍杠杆股票注册交易平台 春节后港股券商强劲上涨!2024年业绩预告显现回暖趋势

发布日期:2025-03-25 23:29 点击次数:165

2月4日港股收盘后,券商股呈现出颇为亮眼的表现。香港市场中资券商指数(887640.WI)涨幅达4.09%百倍杠杆股票注册交易平台,其中行业巨头中信证券港股涨幅更是高达6.37%,招商证券也有4.51%的涨幅。券商股的这波暖意并非偶然,与近期陆续发布的业绩预告、快报密切相关。这些业绩信息宛如一扇窗口,透过它,得以窥探券商业绩增长背后的驱动因素,以及各公司在复杂市场环境下的经营策略和发展态势。

从已发布的业绩预告和快报来看,2024年券商业绩回暖态势明显。据东吴证券研报,在28家发布相关信息的券商及互金公司中,21家净利润同比实现正增长或扭亏为盈,这一数据显示出行业内多数公司在经营上取得了一定成效。

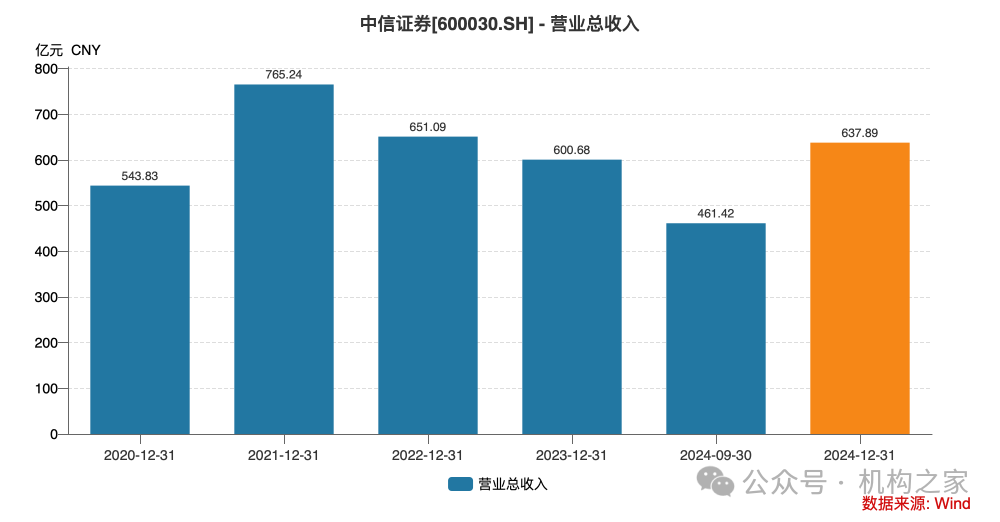

中信证券作为行业龙头,预计2024年营业收入达637.89亿元,同比增长6%,归母净利润为217.04亿元,同比增长10%,第四季度净利润49.05亿元,同比增长48%。Wind数据显示,2024年前三季度中信证券营收为461.42亿元,同比增长仅0.73%。由此不难看出,第四季度对中信证券全年业绩增长的贡献极为突出,成为推动公司业绩攀升的关键阶段。

作为“券商一哥”的中信证券,能在竞争激烈的市场中斩获佳绩,很大程度上得益于其多元化的业务布局以及强劲的市场竞争力。在经纪业务领域,2024年市场日均股基交易额达到11853亿元,相较于上一年度同比增长23%。如此显著的市场交投活跃度提升,如同为中信证券注入了一针强心剂,为其带来了更为丰厚的交易佣金收入,成为支撑公司业绩增长的重要力量。

而在投行业务板块,情况则较为复杂。据Wind数据统计,2024年全年,中信证券共涉及145个保荐项目,其中主动撤回的项目数量高达66家,撤回率达到45.52%,另外还有3个项目终止,撤否率为47.59%。与之形成鲜明对比的是2023年,该年度中信证券共有253个保荐项目,主动撤回家次为42,撤回率仅为16.60%,且仅有1个项目审核未通过,2个项目终止,撤否率为17.79%。通过这组数据的对比可以清晰地发现,2024年中信证券全年保荐项目数量明显减少,撤否率更是大幅上升。

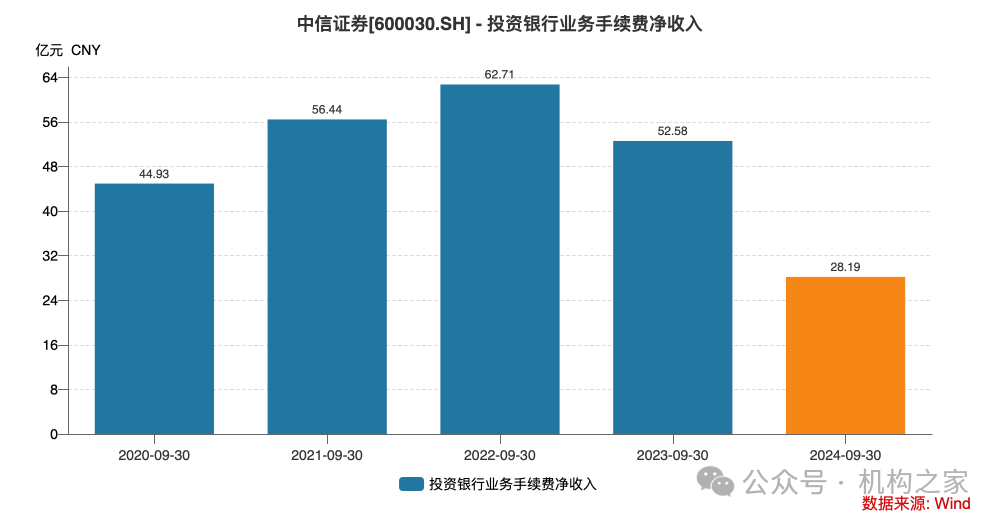

从2024年前三季度的数据来看,中信证券投资银行业务手续费净收入为28.19亿元,与2023年同期的52.58亿元相比,大幅减少了46.39%。这一系列数据的变化,深刻反映出中信证券投行业务在2024年面临的挑战。市场环境的变化、监管政策的收紧等因素,都可能对其投行业务的开展产生影响。然而,这也促使中信证券重新审视自身投行业务的发展策略,加强项目筛选和风险把控,以提升投行业务的整体质量和抗风险能力,在未来的市场竞争中谋求更为稳健的发展。

图片系中信证券2024年保荐项目撤否率情况资料来源:Wind

招商证券在2024年的表现同样可圈可点,通过降本增效实现了净利润的两位数增长。从其发布的2024年业绩快报来看:2024年全年营业收入达到208.72亿元,相较于上一年度同比增长5%;净利润更是达到103.67亿元,同比增幅高达18%。这一对比鲜明的数据表明,招商证券的利润增速显著快于营收增速,反映出其在复杂市场环境下积极推进变革、强化成本管控与运营效率,从而实现盈利能力的提升。

然而,并非所有券商都能在2024年的市场浪潮中收获颇丰。部分券商依然面临着业绩压力,如华创证券母公司华创云信预计2024年净利润0.4-0.6亿元,同比下降87%至91%,第四季度更是出现盈转亏的情况;此外,根据华创云信业绩预告,子公司华创证券因诉讼、资产减值等事项,利润有所下降;天风证券业绩预告显示2024年净利润-0.3至0.1亿元,处于盈转亏至下降96%的区间,不过第四季度实现了扭亏为盈。部分中小券商在业务创新与多元化方面上不及大型券商,过于依赖传统经纪业务和投行业务,在市场波动时,抗风险能力较弱。当IPO、再融资规模收紧,经纪业务佣金率下行时,这些券商的收入来源受到限制,业绩增长面临困境。

值得关注的是百倍杠杆股票注册交易平台,权益市场和债券市场的整体回暖对券商业绩形成了有力支撑。2024年,沪深300指数上涨14.68%,创业板指上涨13.23%,上证综指上涨12.67%,中债总全价指数上涨5.43%,万得全A指数亦录得10.00%的涨幅。权益市场的强劲表现显著提升了券商自营业务的投资净收益,成为推动行业净利润回暖并实现正增长的关键因素之一。例如,华林证券和红塔证券均在其业绩预告中明确指出,自营业务对公司业绩增长发挥了重要作用。债券市场的稳步增长也为券商的固定收益业务带来了稳定的收入来源,在资产配置上,券商加大了对债券的投资比重,优化投资组合,降低风险的同时提高了收益水平。